在初级会计师资格备考过程中,我们的知识都是一步一个脚印积累的,才可以在考场上做到游刃有余。乐考网为大家准备了初级会计实务知识点:预付账款、应收股利和应收利息,备考初级会计师考试的考生们可以参考学习使用。

【主要内容】

预付账款、应收股利和应收利息

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

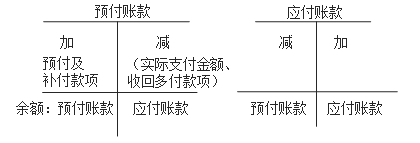

知识点1:预付账款

预付账款是指企业按照合同规定预付的款项,预付账款应当按实际预付的金额入账。

【提示】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

基本账务处理:

1. 预付款项时:

借:预付账款(实付金额)

贷:银行存款

2. 后续账务处理:

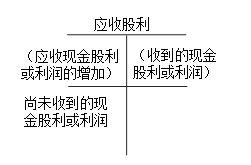

知识点2:应收股利和应收利息

(一)应收股利的账务处理

应收股利是指企业应收取的现金股利或应收取其他单位分配的利润。

基本账务处理:

1.被投资单位宣告发放现金股利或利润时:

借:应收股利

贷:投资收益(交易性金融资产持有期间、长期股权投资成本法核算)

长期股权投资——损益调整(长期股权投资权益法核算)

2.实际收到现金股利或利润时:

借:其他货币资金——存出投资款(“上市公司”)

银行存款(“非上市公司”)

贷:应收股利

【小新点】

宣告时:

长本、交:投资收益(交易性金融资产持有期间、长期股权投资成本法核算)

长权益:长期股权投资-损益调整(长期股权投资权益法核算)

实际收到:

上市公司:其他货币资金

非上市公司:银行存款

(二)应收利息的账务处理

应收利息是指企业根据合同或协议规定向债务人收取的利息。

基本账务处理:

1.被投资公司通知(到期)支付利息时

借:应收利息

贷:投资收益

2.实际收到利息时:

借:银行存款等

贷:应收利息

乐考网发布初级会计实务知识点:预付账款、应收股利和应收利息,小编还为广大考生整理初级会计师资格报考指南和备考学习计划等资料,更多分享,请持续关注乐考网。