在初级会计师资格备考过程中,我们的知识都是一步一个脚印积累的,才可以在考场上做到游刃有余。乐考网为大家准备了初级会计实务知识点:委托加工物资和库存商品,备考初级会计师考试的考生们可以参考学习使用。

【主要内容】

委托加工物资和库存商品

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

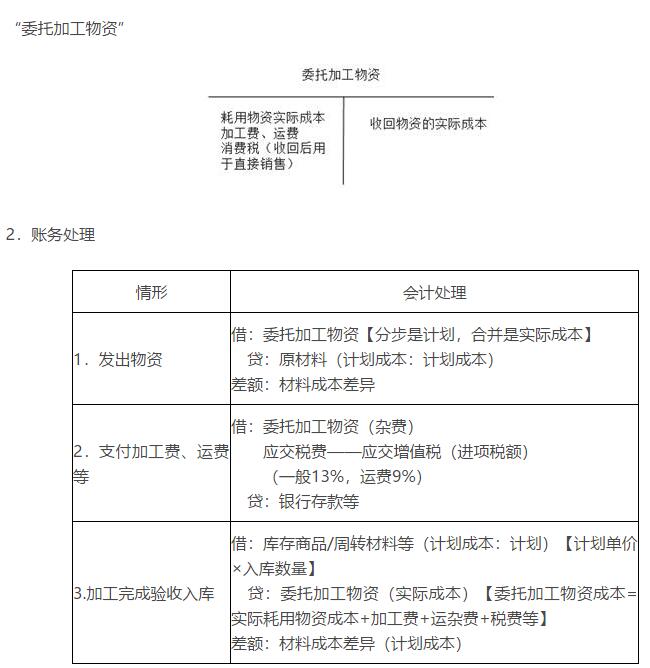

知识点1:委托加工物资

(一)委托加工物资的内容和成本

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

委托加工物资成本=实际耗用物资成本+加工费+运杂费+税费等

【小新点】计入成本的税都是不可抵扣的税。

(二)委托加工物资的账务处理

1.科目设置

(1)如果以计划成本核算,在发出委托加工物资时,应同时结转发出材料应负担的材料成本差异。收回委托加工物资时,应视同材料购入结转采购形成的材料成本差异。

(2)应计入委托加工物资成本的税金:

税种

情形

会计处理

增值税

一般纳税人

应交税费——应交增值税(进项税额)

小规模纳税人

计入委托加工物资

消费税

收回后直接对外出售

收回后直接对外出售

收回后连续生产应税消费品

借记应交税费——应交消费税

知识点2:库存商品

(一)库存商品的内容

库存商品是指企业已完成全部生产过程并已验收入库、合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成的各种商品。

(二)库存商品的账务处理

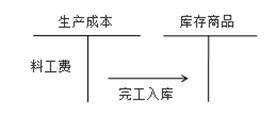

1.科目设置

“生产成本”、“库存商品”

2.账务处理——验收入库商品(生产型企业)

账务处理:

借:库存商品

贷:生产成本——基本生产成本

3.发出商品

企业销售产品按规定确认收入的同时,应计算、结转与收入相关的产成品成本。产成品销售成本的结算与结转,通常是在期(月)末进行。采用实际成本进行产成品日常核算的,应根据本期(月)销售产品数量及其相应的单位生产成本(按先进先出法、加权平均法或个别计价法计算)计算确定本期产品销售成本总额:

借:主营业务成本

贷:库存商品

商品流通企业发出存货,通常采用毛利率法和售价金额核算法进行核算。

(1)毛利率法

毛利率=(销售毛利/销售额)×100%

销售净额=销售收入-销售退回-销售折让

销售毛利=销售额×毛利率(上期实际或本期计划)

销售成本=销售额-销售毛利=销售额×(1-毛利率)

期末存货成本=期初存货成本+本期购货成本-本期销售成本

【小新点】期末剩的=一开始有的+本期增的-本期卖出去的

【提示】这一方法是商品流通企业,尤其是商业批发企业常用的计算本期商品销售成本和期末库存商品成本的方法。商品流通企业由于经营商品的品种繁多,如果分品种计算商品成本,工作量将大大增加,而且一般来讲,商品流通企业同类商品的毛利率大致相同,采用这种存货计价方法既能减轻工作量,也能满足对存货管理的需要。

(2)售价金额核算法

售价金额核算法是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销售商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%

【小新点】商品进销差价率=总进销差价/总售价

本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差价率

本期销售商品的成本=本期商品销售收入-本期销售商品应分摊的商品进销差价

期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本

企业购入商品采用售价金额核算:

借:库存商品(售价)

贷:银行存款/在途物资/委托加工物资等(商品进价)

商品进销差价(售价与进价之间的差额)

对外销售发出商品时,按售价结转销售成本:

借:主营业务成本

贷:库存商品

期(月)末分摊已销商品的进销差价:

借:商品进销差价

贷:主营业务成本

乐考网发布初级会计实务知识点:委托加工物资和库存商品,小编还为广大考生整理初级会计师资格报考指南和备考学习计划等资料,更多分享,请持续关注乐考网。